Nếu bạn đang chuẩn bị đi Xuất khẩu lao động Nhật Bản không nên bỏ qua bài viết sau đây để biết cách tính thuế thu nhập cá nhân để tránh bị trừ tiền mà không biết lý do nhé!

- Chia sẻ kinh nghiệm giúp bạn học chữ Kanji hiệu quả

- Tổng hợp những mẫu câu giao tiếp xuất nhập cảnh bằng tiếng Nhật

- Tổng hợp câu hỏi thường gặp khi phỏng vấn bằng tiếng Nhật

Nhật Bản tính thuế thu nhập cá nhân như thế nào?

Dù bạn làm việc ở Việt Nam hay Nhật Bản hay ở bất kỳ các quốc gia nào khác trên thế giới thì đều bắt buộc phải đóng thuế thu nhập cá nhân vào ngân sách nhà nước. Tuy theo từng đối tượng cá nhân và mức lương mà mức đóng của mỗi người sẽ khác nhau. Để tìm hiểu cách tính chính xác về thuế thu nhập cá nhân tại Nhật Bản, bạn nên tham khảo các chia sẻ trong bài viết sau đây nhé!

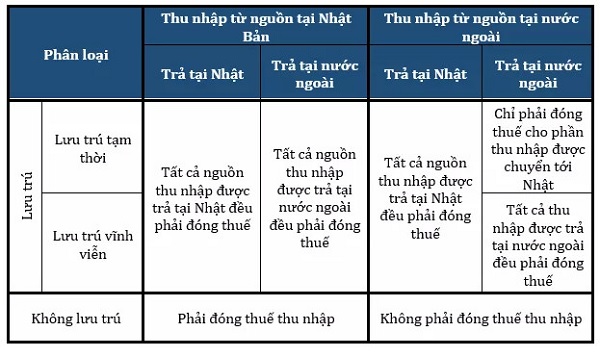

Đối tượng nào phải đóng thuế thu nhập cá nhân

Tại Nhật Bản, thuế thu nhập cá nhân đều được áp dụng chung một khung tính thuế và không có sự phân biệt giữa người lao động nước ngoài (lao động Việt Nam) và người lao động bản xứ (lao động Nhật Bản). Theo quy định của chính phủ Nhật Bản, thì:

- Các đối tượng lao động có thu nhập hàng tháng dưới 88.000 yên sẽ không bị trừ tiền thuế thu nhập cá nhân.

- Các đối tượng lao động có thu nhập hàng tháng từ 88.000 yên trở lên sẽ phải đóng thuế thu nhập cá nhân.

Hoặc thuế thu nhập sẽ được chia theo từng nhóm đối tượng lao động, cụ thể:

Nhật Bản tính thuế thu nhập cá nhân như thế nào?

Tại Nhật Bản, thuế thu nhập cá nhân được tính như sau:

Thuế thu nhập cá nhân = [Thu nhập – (Chi phí bỏ ra để có thu nhập + Chi phí khác)] x % Thuế – Mức thuế được miễn.

Mức x% thuế sẽ khác nhau, phụ thuộc vào mức thu nhập của cá nhân người lao động, cụ thể:

| STT | Mức thu nhập/năm | % thuế phải đóng | Mức thuế được miễn |

| 1 | < 103 vạn yên | Không đóng | 0 |

| 2 | Từ 103 đến < 195 vạn yên | 5% | 0 |

| 3 | Từ 195 – < 330 vạn yên | 10% | 97.500 yên |

| 4 | Từ 330 – < 695 vạn yên | 20% | 427.500 yên |

Theo quy định, chính phủ sẽ truy thu thuế vào cuối năm. Tuy nhiên, để hạn chế việc trốn thuế nên mỗi tháng các cá nhân/chủ công ty, xí nghiệp, nhà máy,… sẽ bị thu hồi 1% lương để nộp trực tiếp cho sở thuế. Đồng thời, nếu tính thu nhập từ tháng 1 – 12 của cá nhân/chủ nhà máy, xí nghiệp,… không vượt quá 103 vạn yên sẽ được hoàn trả lại các số tiền đã đóng cho sở thuế trước đây.

Khi nào thì nộp thuế thu nhập cá nhân

Tiền thuế trong 1 năm làm việc sẽ phải nộp trước ngày 15/09 của năm tiếp theo nếu nơi làm việc không trích thuế thu nhập từ lương.

Trường hợp nộp thuế qua ngân hàng, thời gian nộp vào giữa tháng 09. Hai khoản trả trước sẽ được nộp vào tháng 9, tháng 11 của năm tính thuế và mức đóng dựa theo thu nhập của năm trước đó.

Trường hợp nơi làm việc không trích thuế nhập vào lương thì bạn phải nộp thuế theo từng quý trong năm tiếp theo.

Cách nộp thuế thu nhập cá nhân tại Nhật Bản

Ở Nhật Bản, người lao động sẽ nộp thuế thu nhập cá nhân bằng 1 trong 2 hình thức sau:

Hình thức 1: Thuế thu tại nguồn – Sẽ được trừ thẳng vào lương và thuế sẽ được nộp cho sở Thuế bởi công ty.

Hình thức 2: Tự nộp thuế – Người lao động sẽ từ khai báo số tiền thuế mà mình phải đóng. Hình thức này chỉ áp dụng đối với các trường hợp:

- Rời khỏi Nhật Bản trước thời điểm kết thúc tính thuế của năm.

- Nơi làm việc không giữ lại thuế thu nhập của người lao động.

- Làm việc cho nhiều công ty khác nhau.

- Thu nhập hàng năm trên 20.000.000 yên.

- Nguồn thu nhập ngoài lớn hơn 200.000 yên.

Đối với người Việt Nam đã, đang và sẽ đi Xuất khẩu lao động Nhật Bản nên lưu ý các thông tin mà chúng tôi đã chia sẻ phía trên để đảm bảo quyền lợi của mình khi làm việc xa nhà nhé. Chúc các bạn thành công trên con đường sự nghiệp!

Nguồn: duhocdieuduongnhatban.net tổng hợp

{kind=link}